INFORMES DE RENTABILIDAD

INFORME

INFORMES PREVIOS

Informe de Rentabilidad 31/01/2024

Informe de Rentabilidad 31/01/2024

Informe de Rentabilidad 31/12/2023

Informe de Rentabilidad 31/12/2023

Informe de Rentabilidad 30/11/2023

Informe de Rentabilidad 30/11/2023

Informe de Rentabilidad 31/10/2023

Informe de Rentabilidad 31/10/2023

Informe de Rentabilidad 30/09/2023

Informe de Rentabilidad 30/09/2023

Informe de Rentabilidad 31/08/2023

Informe de Rentabilidad 31/08/2023

Informe de Rentabilidad 30/06/2023

Informe de Rentabilidad 30/06/2023

Informe de Rentabilidad 31/05/2023

Informe de Rentabilidad 31/05/2023

Informe de Rentabilidad 30/04/2023

Informe de Rentabilidad 30/04/2023

Informe de Rentabilidad 31/03/2023

Informe de Rentabilidad 31/03/2023

COMENTARIO

Comentario de Gestores 31/01/2023

Comentario de Gestores 31/01/2023

Comentario de Gestores 31/12/2022

Comentario de Gestores 31/12/2022

Comentario de Gestores 31/10/2022

Comentario de Gestores 31/08/2022

Comentario de Gestores 31/08/2022

Comentario de Gestores 31/08/2022

Comentario de Gestores 31/07/2022

Comentario de Gestores 31/07/2022

Comentario de Gestores 31/05/2022

Comentario de Gestores 30/04/2022

Comentario de Gestores 30/04/2022

Comentario de Gestores 30/04/2022

Comentario de Gestores 31/03/2022

Comentario de Gestores 30/03/2022

Comentario de Gestores 28/02/2022

Comentario de Gestores 28/02/2022

Comentario de Gestores 31/01/2022

Comentario de Gestores 31/01/2022

18 / 09 / 2018

1 / 08 / 2018

18 / 07 / 2018

4 / 07 / 2018

COMENTARIO ANUAL

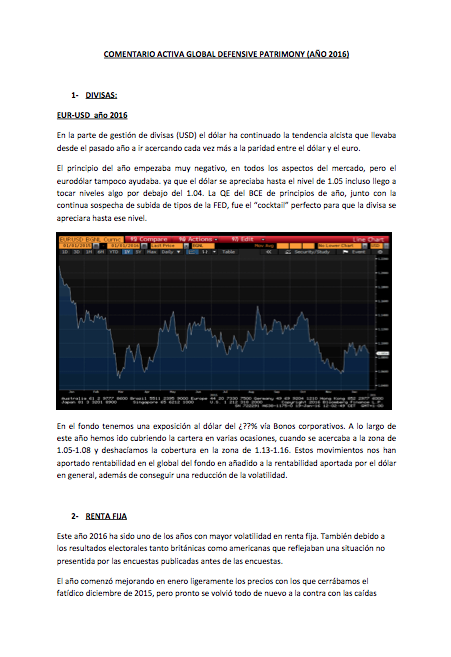

ANUAL 2016

ANUAL 2015

Contacte con Activa Global

C/Almagro 30, 1ºDcha

28010 - Madrid

91 133 42 73

info@activaglobal.es